万一に備える地震保険と【免責0円】の免震補償の基礎知識

世界で第4位の地震が多い国、日本。地震を含む自然災害は、いつ、どこで、発生してもおかしくありません。日本は、そのような中で、何度も災害を経験しながら、何度も復興を遂げ、社会の繁栄を築いてきました。そのような万一に備えて火災保険、地震保険はあります。そこで今回は、火災保険と地震保険の基礎知識をご紹介します。

万一への備え、被害を最小にする家づくり

日本では、いつ、どこで、どの程度の地震が、どのような頻度で起きるかわかりません。

1995年1月17日

阪神淡路大震災(最大震度7:マグニチュード 7.3:建物損壊約63万棟)

2004年10月23日

新潟県中越地震(最大震度7:マグニチュード 6.8:建物損壊約12万棟)

2011年3月11日

東日本大震災(最大震度 7:マグニチュード 9.0)

以降も、熊本地震、北海道胆振東部地震。さらには、西日本豪雨や2019年の台風15号、19号など、2020年以降も様々な自然災害が発生しています。

自然災害は未然に防止することは不可能に近いと言っても過言ではないでしょう。そこで、防災だけではなく、「減災」という概念が一般化してきています。減災とは、災害が起きても被害を最小限に抑える取り組みをすることです。

行政はもちろん、私たち一人ひとりも、家族の命と財産を守るために、家を新築・建て替え・増改築をする際は、できるだけ災害に強い家を目指すことで、想定されるリスクを低減させる必要があるのです。

家を建てる際、金融機関で住宅ローンを組む際に、火災保険に入ることが必須となっています。火災保険などの損害保険は、減災を目指した自然災害に強い家づくりをすると、万一の際の損害保険などの補償も有利になります。住宅ローン減税や付帯して加入する地震保険控除などでも減税等の効果あります。

損害保険は、万一、災害で被災した場合に、これまでの住宅ローンに加えて、家の建て替えや生活再建のための費用がかかります。いざ被災してからでは間に合いません。これまでの生活を取り戻し、新たな人生を一歩踏み出すために手助けをしてくれる補償なのです。

では、住まいの損害保険で代表的な、火災保険と地震保険の概要についてみていきましょう。

火災保険とは?

火災保険は、住宅に関する総合的なリスクを補償する(住宅総合保険)と、一般的な補償をする(住宅火災保険)があります。

|

住宅総合保険 |

住宅火災保険 |

|

|

火災 |

◎ |

● |

|

落雷 |

◎ |

◎ |

|

ガス爆発などの破裂・爆発 |

◎ |

◎ |

|

風災・ひょう災・雪災 |

〇一部自己負担がある場合もある |

〇一部自己負担がある場合もある |

|

水災 |

〇一部自己負担がある場合もある |

× |

|

自動車の飛び込み等による飛来・落下・衝突 |

◎ |

× |

|

給排水設備の事故等による水漏れ |

◎ |

× |

|

騒じょう等による暴行・破損 |

◎ |

× |

|

盗難 |

◎ |

× |

出典:一般社団法人日本損害保険協会ホームページより

火災保険選定のポイント

火災保険選定のポイントは、建物と家財を分けて契約することになります。借家の場合は家財のみ契約することになります。高額な貴重品や美術品などがある場合は、保険会社に事前に伝えておく必要があります。

契約金額は、再調達価額(同等の建物を新築・購入する場合の金額)、もしくは時価(再調達価額から年数や使用による消耗等で価値が下がった分を差し引いた金額)で設定することになります。時価で契約する際は、損害額の全額が補償されない場合もありますのでご注意ください。

地震保険とは?

地震保険は、地震・噴火・津波を直接または間接の原因とする火災・損壊・埋没・流出した場合の損害が補償される保険です。住宅などの建物と家財が対象になります。

「地震保険に関する法律」に基づいて、地震災害による被災者の生活の安定に寄与することを目的に、政府と民間の損害保険会社が共同で運営されています。そのため、一定規模以上の支払い保険が生じても、保険金の一部を政府が負担(再保険)してくれています。

地震保険の必要性は?

火災保険では、一般的な火災以外の地震による火災(延焼・拡大など)は、

・いつどこでどれくらいの頻度で発生するのか予測できない

・巨大損害の可能性がある

・広域災害になる可能性がある

ことから一般の住宅購入の際に加入する火災保険では補償しきれないため、政府と民間の共同運営による地震保険が必要なのですね。

地震保険はどんな時に支払われるのか?

地震保険は以下の5つの場合に支払いの対象になります。

- 地震による火災による消失した場合

- 地震による家屋の倒壊した場合

- 噴火による損壊した場合

- 津波により流された場合

- 地震により家が埋没した場合

※詳細の規定は保険規約等を参照してください。

出典:一般社団法人日本損害保険協会ホームページより

地震保険のポイント

地震保険は火災保険とセットで契約する

地震保険は、火災保険の付帯契約になりますので、単独では契約ができません。火災保険とセットで契約する必要があります。火災保険の契約期間中に地震保険を追加することができます。

契約金額には上限がある

地震保険の契約は、建物と、家財で、それぞれで契約することになります。

火災保険の契約金額の30~50%の範囲になります。

限度額は、建物が5,000万円、家財が1,000万円です。

保険料の割引制度がある

保険料は建物の構造と所在地(都道府県)によって異なります。また、建物の免震性、耐震性能(耐震等級3なら50%割引になる等)に応じたお得な割引もあります。また、地震保険料は、確定申告や年末調整などの際に「地震保険料控除」があるため、税制上のメリットがあります。

地震保険は公共性が高い保険で安心

「地震保険に関する法律」に基づいて、政府と民間の損保会社が共同運営する公共性の高い保険です。地震被災者の生活の安定のために、国が大地震による巨額の保険金の支払いに備えるために、民間の損保会社をバックアップしているわけですね。

被災時の住宅ローンの負担軽減に役立つ

地震で被災すると、地震前の住宅ローンと、地震後に建てなおす住宅ローンの2つのローンを抱える場合があります。地震保険だけでは地震前のローンを完済できない場合もありますが、万一の際に、住宅ローンの負担の軽減に役立ちます。

支払われる保険金は、どうやって決まるのか?

では、実際に地震保険は、どのように支払金額が決まるのでしょうか?

建物や家財の損害状況によりそれぞれ補償内容が異なります。平成29年度以降の保険開始の場合、全損、大半損、小半損、一部損の4段階に区分されることになりました。(以前は全損、半損、一部損の3段階)

【全損】地震保険の保険金額の100%

【大半損】地震保険の保険金額の60%

【小半損】地震保険の保険金額の30%

【一部損】地震保険の保険金額の5%

なお、それぞれの損壊の程度の定義は以下の通りです。

【全損】地震等による損害で主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上の場合、または焼失・流失した部分が、建物の延床面積の70%以上の場合

【大半損】地震等による損害で主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満の場合、または焼失・流失した部分が、建物の延床面積の50%以上70%未満となった場合

【小半損】地震等による損害で主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満の場合、または焼失・流失した部分が、建物の延床面積の20%以上50%未満となった場合

【一部損】地震等による損害で主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmを超える浸水で建物の損害が全損・大半損・小半損に至らない場合

また、家財についての損壊の定義は以下の通りです。

【全損】地震等による損害で損害額が対象となる家財全体の時価額の80%以上の場合

【大半損】地震等による損害で損害額が対象となる家財全体の時価額の60%以上80%未満の場合

【小半損】地震等による損害で損害額が対象となる家財全体の時価額の30%以上60%未満の場合

【一部損】地震等による損害で損害額が対象となる家財全体の時価額の10%以上30%未満の場合

2019年1月に地震保険が改定に。東京の新保険料は?

■改訂前後の年間保険料(保険期間1年、地震保険金額1,000万円あたり)

【木造の場合】改定前36,300円→改定後38,900円

【コンクリート造、鉄骨造の場合】改定前22,500円→改定後25,000円

■複数年契約がお得

なお、地震保険料が値上がりする前に、長期契約でまとめ払いをすると、保険料がお得になります。

|

保険料 |

2年 |

3年 |

4年 |

5年 |

|

|

長期係数 |

改定前 |

1.90 |

2.75 |

3.60 |

4.45 |

|

改定後 |

1.90 |

2.80 |

3.70 |

4.60 |

|

|

改定率 |

0% |

+1.8% |

+2.8% |

+3.4% |

|

出典:一般社団法人日本損害保険協会

つまり、5年契約にすると最もお得になりますので、まとめ払いが可能であれば、値上げ前に長期契約すれば、契約期間は保険料の値上げがありませんので、その点でも有利になります。ただし、火災保険と地震保険はセットですので、それぞれすでに複数年契約をされている方は、新たに入り直す方がお得なのかどうか見直しの際は留意が必要です。

アイホームズは、あいおいニッセイ同和損保の代理店をしておりますので、保険の見直し等、ご相談事がございましたら、お気軽にお声掛けください。

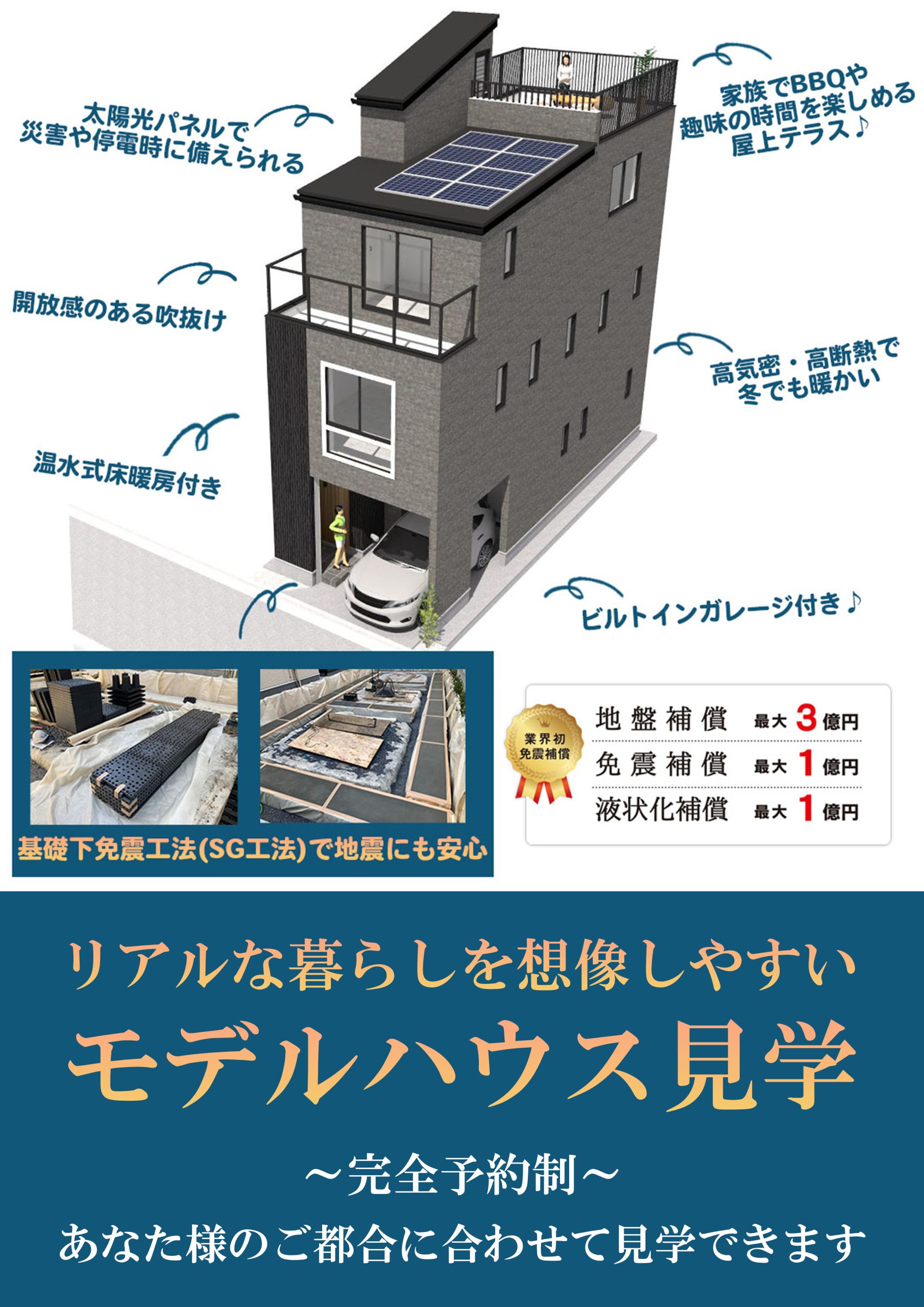

スーパージオ工法の地盤・液状化・免震保証でさらに安心

上記のように、一般的な地震保険は、全壊であれば満額が補償されますが、半壊になると50%、一部損壊になると5%程度しか補償されないことがあります。

具体的には、地震保険料約35,000円を30年支払ったとすると合計1,050,500円になります。(2,000万円の火災保険加入で地震保険に1,000万円の補償を受ける場合に、年間35,000円程度の保険料を支払うケース)この場合、地震保険での補償が全損1,000万円(100%)、半損300~600万円(30~60%)、一部損50万円(5%)となります。ほとんどは一部損か半損扱いになるはずですが、半損ほどになると建て替えたほうが早いのではないか?というような難工事が必要になると思います。では、実査際に建て替えしようと思ってもその費用を賄うことは現実的には難しいのではないでしょうか?

アイホームズのスーパージオ工法で建てた家は、地盤強化に優れたスーパージオ工法による免震工法で建てますので、そもそも地震に強い家になります。そのため、免責0円で、大手損害保険会社による、地盤保証(最大3億円・10年間)、液状化保証(最大1億円・10年間)、免震保証(最大1億円・10年間)のしっかりとした補償を付帯させることができるのです。

10年単位で保険料5万円×3回=30年保証にした場合、30年間にわたり、全壊・半損・一部損でも修復に必要な工事費用全額(建物の修繕・建て替え)、仮住まい、家財(上限100万円)、治療費、休業損害等が補償されます。詳細は。スーパージオ施工物件に関する補償内容(一般社団法人地盤対策協議会)を参照してください。

東京で家を建てるなら、アイホームズの木造住宅「ひのき」、鉄骨造の「たくみ」をぜひ検討してみてください。

墨田区、葛飾区、台東区、荒川区、江東区、足立区、江戸川区で、安心の免震住宅を建てるなら、アイホームズにご相談ください

墨田区のアイホームズは、ひのきと重量鉄骨の注文住宅をお値打ち価格でご提案しています《免震住宅》。建替えのできない方の悩みを解決する一戸建ての耐震リフォームやマンションリノベーション「まるで新築さん」では新築以上の価値をご提供しています。

私たちにとって家をつくるということは、お客様の将来において頼りにされるということ。頼りにされるということは、悩みや不安を解決できるパートナーとして、いつでも近くにいることだと思います。

お客様が安心して暮らすために、丈夫で長持ちする家を造りたい。そして、家計に無理がないということも大切です。私たちの家づくりは、「お客様に無理のない予算で悩みを解決する家を造ること」です。

地域密着の工務店なので逃げも隠れも致しません。お客様が安心して幸せに暮らしていただける家づくりをして、お客様の将来も、私たちの将来も、地元の将来も、成長し発展していくことが私たちの家づくりへの想いです。もしよろしければ、以下の、木造注文住宅の家「ひのき」、重量鉄骨で建てる共同住宅「たくみ」、一戸建ての耐震リフォーム&マンションリフォーム「まるで新築さん」のページもご覧ください。

『木造注文住宅』アイホームズ「ひのき」

『重量鉄骨住宅』アイホームズ「たくみ」

『耐震リフォーム』アイホームズ「まるで新築さん」

マンションリフォーム「まるで新築さん」

アイホームズは、墨田区を中心に、木造注文住宅、重量鉄骨の共同住宅、一戸建てやマンションのリフォーム・リノベーションで、あなたの家づくりをサポートいたします。

著者情報

五十嵐 照勝代表取締役社長

昭和43年創業時から、アイホームズは『孫の代まで安心して暮らせる家づくり』を信念としています。

ご家族だけで決められない事や資金計画を元に無理なく建築できる範囲を、永年蓄積された弊社の施工事例を基にお答えさせていただきます。お客様自身が『孫の代まで安心して暮らせる家』に末永くご満足いただけるよう、誠心誠意サポートいたします。

保有資格

一級建築士

1級建築施工管理技士

1級土木施工管理技士

宅地建物取引士

不動産資産診断士

不動産アドバイザー

住宅ローンアドバイザー

耐震診断士

火災保険募集人

生命保険募集人

少額短期保険募集人

自然災害鑑定士

株式会社 アイホームズ

FAX:03-3613-6149

その他のコラム